Você já ouviu falar de CDI? O Certificado de Depósito Interbancário é um indicador importante que tem tudo a ver com suas finanças, principalmente para quem investe em renda fixa.

Vem entender tudo sobre ele:

O que é e quanto rende o CDI?

O CDI é um título de curtíssimo prazo que os bancos emitem entre si. Ele tem prazo de vencimento de apenas um dia útil e reflete os juros que as instituições bancárias estão ganhando ao emprestar dinheiro umas para as outras. Mas, mesmo assim, quanto rende o CDI?

Você deve estar se perguntando “como assim bancos emprestando dinheiro para outros bancos?”. É isso mesmo!

O Banco Central, que regula o setor no país, determina que todos bancos devem encerrar o dia no azul, ou seja, com saldo positivo. Isso garante que o sistema financeiro seja estável e saudável.

Porém, de vez em quando, podem acontecer mais resgates do que depósitos nessas instituições, fazendo com que o caixa fique negativo.

De acordo com as regras do BC, essa diferença precisa ser coberta, e a saída é tomar dinheiro emprestado com outro banco, que vai emitir o CDI.

É claro que os bancos também pagam juros por esse empréstimo, definidos pela taxa CDI – que é a taxa de juros referência do mercado financeiro.

Importante esclarecer que o CDI não é acessível para investidores que são pessoas físicas, mas como ele serve de base para a rentabilidade dos investimentos de renda fixa, pode afetar a sua carteira de investimentos.

Como calcular quanto rende o CDI?

Apesar de ser um indicador de base diária, o CDI também pode ser calculado em base mensal e anual.

O cálculo da taxa CDI é feito pela Cetip (Central de Custódia e Liquidação Financeira de Títulos Privados, uma instituição que processa, registra, guarda e liquida os títulos financeiros privados do mercado).

É preciso conferir o site para saber o fechamento diário da taxa e só então prosseguir com os cálculos.

Basta gerar uma média ponderada, na qual a porcentagem é a referência diária do CDI. Dividindo o valor acumulado por 12, você obtém a taxa mensal. Ao somá-los, você terá o acumulado anual.

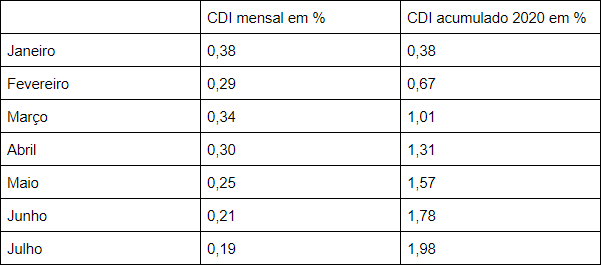

Quanto rende o CDI por mês? E em 2020?

Veja como ficou o CDI nos meses de 2020 e também o acumulado mensal até agora:

No ano passado, o CDI anual rendeu 5,96%. O CDI 2020 ainda é pequeno perto desse resultado, mas, como a taxa varia diariamente, é preciso continuar acompanhando as oscilações do mercado.

Porém, com a queda dos juros básicos da economia, a perspectiva é que a taxa não seja tão interessante quanto já foi no passado.

Qual é o tipo de investidor que pode investir no CDI?

Como explicamos antes, os títulos de CDI não estão disponíveis a pessoas físicas, mas determinados tipos de investimento que você realiza estão atrelados a ele.

É o caso de investimentos em CDBs, LCIs, LCAs, debêntures, CRIs, CRAs e fundos DI.

Vamos explicar como o CDI se relaciona a cada um deles:

CDB: Os Certificados de Depósito Bancário são títulos emitidos por bancos com o objetivo de arrecadar recursos para suas operações de crédito.

Geralmente, são pós-fixados e remuneram o investidor com um percentual da taxa do CDI.

LCI e LCA: as Letras de Crédito Imobiliário (LCI) e do Agronegócio (LCA) também são emitidas pelos bancos, mas lastreadas na carteira de empréstimos do setor correspondente.

As letras de crédito atreladas ao CDI, são as mais comuns e oferecem remuneração abaixo de outros produtos de renda fixa, mas, por outro lado, são isentas de Imposto de Renda.

Debêntures: trata-se de títulos de crédito negociados no mercado de capitais e são emitidos por empresas, que usam os recursos para financiar seus projetos.

Há diversos debêntures pós-fixadas que oferecem remuneração com um percentual do CDI.

CRI e CRA: os Certificados de Recebíveis Imobiliários (CRIs) do Agronegócio (CRAs) são créditos securitizados (ou seja, “empacotados” por uma empresa especializada) concedidos para financiar projetos imobiliários ou do agronegócio.

Muitos desses títulos são atrelados ao CDI e também são isentos de Imposto de Renda.

Fundos simples: esse tipo de fundo deve investir ao menos 95% do patrimônio em títulos públicos federais, certos títulos de renda fixa emitidos por instituições financeiras ou operações compromissadas lastreadas nesses papéis ou em títulos públicos.

Ele acompanha o desempenho da taxa do CDI e cobra apenas taxa de administração do investidor.

Existe a chance de perder dinheiro no CDI?

Todo investimento está sujeito às variações do mercado. Não há como afirmar que seu investimento atrelado ao CDI terá um resultado positivo neste mês ou ano, então, sim, esse risco existe!

Quando dizemos que um CDB ou uma LCI, por exemplo, oferece 100% do CDI, significa que ele dará ao investidor um retorno equivalente à taxa média integral do CDI.

Tomando como exemplo o resultado de 2019, significa que um investimento com rendimento de 100% do CDI aplicado ao longo do ano passado rendeu essa mesma porcentagem.

Agora, se o CDB do exemplo anterior oferecer 70% do CDI, o investidor é remunerado com apenas essa parte da taxa CDI.

Outro exemplo é quando a taxa CDI sobe ou cai durante o período em que a aplicação está sendo realizada. Nesse caso, o retorno final também aumenta ou diminui – são os investimentos de renda fixa pós-fixados.

Pronto! Agora você já conhece tudo sobre quanto rende o CDI e sobre este título! Agora, está preparado para tomar as melhores decisões na hora de aplicar o seu dinheiro e aproveitar seus rendimentos no futuro.

Ah, e se estiver em busca de um empréstimo pessoal, está no lugar certo. O Bom pra Crédito é a sua opção.

Seja o primeiro a comentar