Veja como economistas famosos podem nos ajudar no dia a dia com suas teorias

O que economistas famosos poderiam dizer sobre como lidamos com o dinheiro no nosso dia a dia?

Ou melhor, que conselhos muito úteis poderíamos tirar deles para aprimorar a nossa relação com as finanças?

Por mais que a educação financeira não seja tão difundida quanto gostaríamos, temos muito a aprender com quem vem falando sobre isso há anos.

Dê uma olhada nesses pontos de vista dos economistas faosos e comece a aplicar hoje mesmo na sua rotina:

Vá direto ao ponto: Richard Thaler

Ganhador do Prêmio Nobel de Economia de 2018 defendeu por anos que consumidores e investidores têm uma racionalidade limitada, preferências sociais e falta de autocontrole.

Aspectos que podem influenciar e muito na nossa vida financeira.

Segundo o economista, mesmo para quem tem muita informação sobre saúde financeira pode apresentar dificuldades de mudar velhos hábitos.

Algo que pode facilitar o dia a dia de quem está tentando lidar melhor com o dinheiro é simplificar suas decisões ao máximo.

Por exemplo, uma das dicas dele para driblar as armadilhas da mente na hora de tomar a decisão correta sobre dinheiro, é colocar tudo no débito automático.

Funciona porque significa menos obstáculos: colocar o dinheiro mensal destinado a uma aplicação financeira em débito automático, por exemplo. É uma decisão a menos para você tomar.

Outra dica dele para economizar é pensar duas vezes ao ver uma promoção.

Antes de ceder ao impulso, verifique se o desconto é real quando comparado ao preço que está sendo praticado no mercado naquele momento.

Veja as lojas concorrentes e pense ainda se você compraria nesse preço se o produto não estivesse em promoção.

Veja Agora: Porque é preciso ensinar educação financeira às crianças

Lide melhor com a sua irracionalidade, Dan Ariely

Uma outra dica que conversa com essa é a do economista comportamental Dan Ariely, autor de best sellers sobre o tema e professor da Duke University.

Segundo ele nós não somos educados a economizar, por isso somos muito irracionais ao responder às regras do ambiente.

Não pensamos, por exemplo, nos custos de oportunidade o que nos leva a não dimensionar de maneira correta quando uma compra ou gasto vale a pena. Como fazer isso?

Simples… quando você está tentado a comprar algo, pensa nas coisas que terá que deixar de lado ao fazer essa compra?

Você pode querer comprar algo e nesse momento não vai pensar no que vai deixar de ter por conta daquela decisão, geralmente é o tipo de coisa que deixamos para pensar depois.

Pense no agora, faça uma lista mental, o que você quer comprar vale mais a pena do que o que você deixar de ter?

Sacrifique o seu presente, Wendy de la Rose

Já parou para pensar que muitas vezes não consideramos um futuro muito distante na hora de fazer definições em relação ao nosso dinheiro?

Se você pudesse escolher pagar taxas maiores e ter uma poupança maior na aposentadoria ou pagar apenas o que fica confortável para você agora sem considerar em quais condições vai viver no futuro, com qual você ficaria?

Antes de responder, imagine que você está velho.

O que você acha que escolheria, ter se sacrificado um pouco mais na juventude ou ter feito só o básico e ter uma poupança menor agora?

A economista Wendy de la Rose, 29, fundadora do Common Cents Labs, um instituto que ajuda famílias a usar melhor seu dinheiro, defende que uma das principais causas da dificuldade de poupar é o viés do presente (present-bias).

Segundo ela, pesquisas mostram que o trabalhador que vê uma foto sua envelhecida na hora de decidir sua aposentadoria escolhe taxas maiores de poupança.

Para Wendy, uma boa dica para conseguir poupar é reduzir primeiro as despesas mais fáceis: entretenimento, restaurantes, compras.

Monte o seu próprio plano de ação e dê a si mesmo algumas metas em cada setor.

Veja agora: O que são juros rotativos e 5 dicas para calcular

Seja paciente, Paul Samuelson

Paul Samuelson, um dos economistas famosos mais influentes do século XX, foi o primeiro norte-americano a ganhar o Prêmio Nobel de Economia, em 1970.

É dele a frase célebre que ilustra mais um conselho sobre como lidar com dinheiro:

“Investir deve ser mais como ver a tinta secar ou assistir a grama crescer. Se você quer adrenalina, pegue seu dinheiro e vá para Las Vegas”.

Disciplina e paciência é a grande dica para um investidor, principalmente os que decidem apostar na Bolsa de Valores.

Vá devagar e sempre para colher bons frutos.

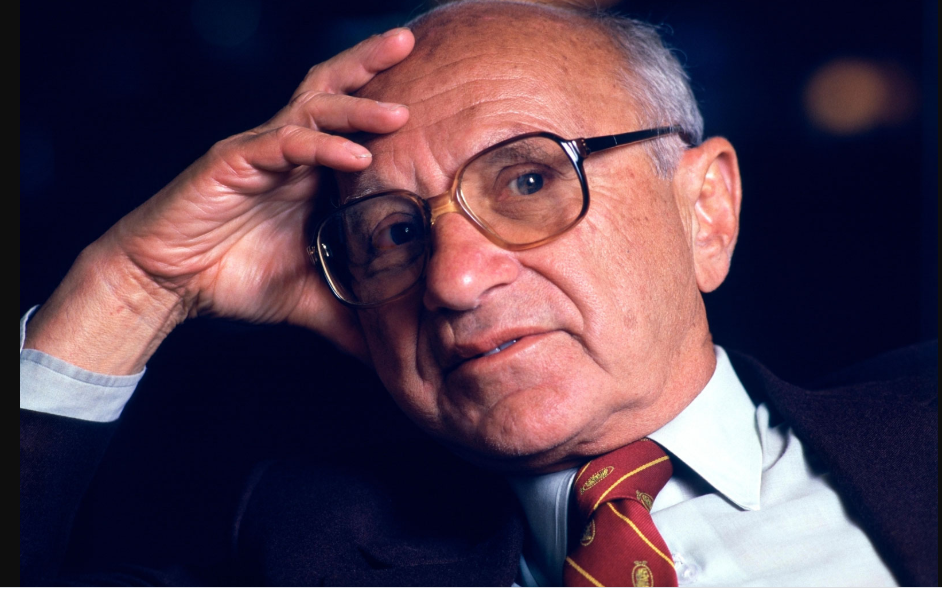

Poupar é tão importante quanto ganhar, Milton Friedman

Uma das maiores influências da economia do século XX, Milton Friedman foi um grande nome da conhecida “Escola de Chicago”.

Ganhador do prêmio Nobel de Economia em 1976, ele tinha uma teoria interessante sobre a relação entre renda e consumo das pessoas.

Em sua época era defendido que um aumento na renda aumentaria automaticamente o consumo e, por consequência, a demanda no mercado.

Friedman apresentou uma teoria diferente, dizendo que o rendimento é o resultado de dois componentes: um permanente e outro temporário.

O nível de consumo das pessoas se baseava apenas na renda estável, assim as pessoas gastariam sua renda permanente e poupariam ao menos uma parte da sua renda transitória.

Por mais que esse seja o desejável, nem sempre as pessoas seguem esse exemplo.

O ideal ainda seria poder poupar ainda com a renda permanente, mas se você não consegue, siga o conselho de Friedman e use com cautela toda a sua renda extra.

Seja como for, todos os caminhos dos conselhos desses economistas famosos dão no mesmo lugar: uma saúde financeira muito mais garantida.

Não deixe sua vida andar de mal a pior por conta de algum descontrole do passado, renegocie dívidas e comece a investir no seu futuro enquanto ainda é tempo.

Conheça melhor as opções de empréstimo pessoal no Bom Pra Crédito e compare taxas e parcelas em diversas instituições financeiras.

Dá para analisar por mínimo de valores a solicitar e os percentuais de juros. Cuidar melhor da renda familiar nunca foi tão fácil.

1 Comentário