O segredo da economia doméstica está na educação financeira de toda a família

Qual é a sua relação com o dinheiro? Você tem controle do que paga, quando paga e quanto paga quando o assunto é planejamento financeiro familiar?

A resposta a essas perguntas é fundamental para manter as despesas organizadas e fazer com que o dinheiro não falte no final do mês.

Descubra agora quais são os caminhos que você deve seguir para evitar a famosa e temida bola de neve, que começa com uma conta atrasada e, quando você menos espera, já se transformou em uma avalanche.

Leia esse artigo até o final e nunca mais perca o sono por causa de dívidas.

1. Anote quanto você ganha e quanto você gasta

Esse é o primeiro passo para o controle do planejamento financeiro familiar.

Se você não consegue visualizar quais são suas contas básicas, como fará para evitar atrasos, juros ou sujar o nome?

Organização é fundamental! Se você tem um estilo mais tradicional, o bom e velho caderninho de anotações é um excelente recurso.

Se a tecnologia é o seu forte, basta usar um dos aplicativos de finanças disponíveis para Android e iOS.

O Mobills, Coinkeeper e Organizze costumam ser bem avaliados pela maioria das pessoas. O importante é que você consiga administrar sua renda sem maiores complicações.

2. Identifique as prioridades

O registro fará com que você analise se está gastando com o que realmente é necessário. Em alguns casos, você se surpreenderá com o pagamento de produtos e serviços que não são tão importantes assim.

Estabeleça como prioridade aquelas despesas sem as quais você não pode viver. Isso inclui aluguel ou financiamento da casa; contas de energia, água e internet, IPTU, alimentação, transporte e educação.

3. Defina quais são as suas metas e sonhos

A gente sempre tem sonhos e metas para serem realizadas a médio ou longo prazo. Se você paga aluguel, por exemplo, pode ser que deseje comprar a casa própria.

A aquisição de um carro, viagem de férias ou abertura de um negócio também entram na lista de conquistas.

Para alcançar cada objetivo, você precisa estabelecer um plano de ação e buscar alternativas para fazer valer a regra de sonhar, poupar e gastar dentro do prazo que você estabelecer.

Por exemplo, como seria um bom plano de ação? Vamos supor que, no fim do ano, você queira passar as festas em outro país.

A partir de agora, agorinha mesmo, você já tem que começar a poupar. Então, se você costuma tomar café na padaria da esquina todos os dias, chega com isso!

Esse dinheiro vai direto para o fundo da viagem. Sacrifícios são necessários!

Se por dia você gasta R$ 10 com o pão na chapa e o café, por mês, você vai gastar em média uns R$ 200 e por ano essa quantia vai para R$ 2.400.

Ou seja, é uma grana que dá, e muito, para você usar durante sua estadia no país dos seus sonhos. Todo plano de ação depende do seu objetivo, mas, no fim das contas ele vai te ajudar mesmo é a economizar.

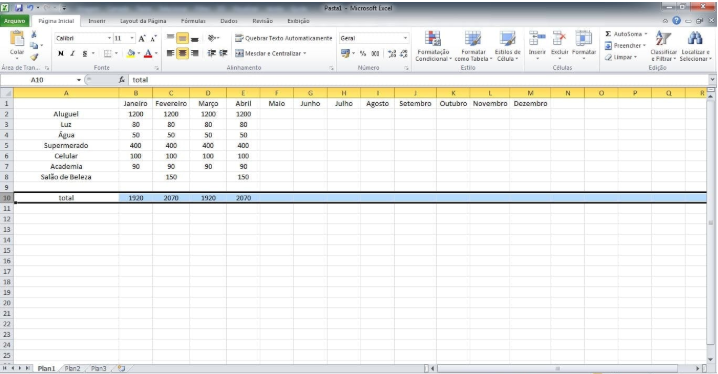

Para fazer isso e ir se incentivando você pode criar uma tabela de gastos. E não precisa ser algo complicado não… pode ser simples mesmo. Só pra ir se controlando e vendo quanto economiza mês a mês para realizar o seu sonho.

Leia mais: Depósito antecipado para empréstimo

4. Crie um orçamento familiar de acordo com seu perfil

Depois de fazer uma análise detalhada do quanto de dinheiro entra e do quanto sai, é hora de criar um orçamento.

Dependendo do valor que você ganha, é possível estipular que os gastos mensais não ultrapassem 60% da sua renda, por exemplo.

Isso significa que, dentro desses 60%, você deverá criar subgrupos. Vamos supor que você use 35% para as despesas essenciais, 10% para transporte e 15% para outros gastos, como lazer, por exemplo.

5. E os outros 40%?

O valor que representa 40% da sua renda mensal poderá ser usado para você investir naquela meta a longo prazo que a gente falou lá no início.

Ele também pode servir como reserva de emergência. A dica é aplicar esse dinheiro no Tesouro Direto.

Em uma explicação bem simplificada, o Tesouro Direto é um programa que permite que pessoas físicas emprestem dinheiro ao governo, que te devolve o valor com juros.

Trata-se de uma forma de investimento democrática e segura.

Se você deseja aprender na prática como funciona esse investimento, a dica é começar aplicando 40 reais por mês.

Com o tempo, você entenderá melhor sobre o rendimento desse dinheiro e poderá ir aumentando o valor.

6. Pague suas contas em dia

Ninguém faz uma despesa pensando em atrasar o pagamento. Mas, isso acontece com mais frequência do que a gente imagina. Às vezes, o problema nem é a falta de dinheiro, mas, desorganização.

Um dia de atraso é sinônimo de juros e multas. Portanto, preste atenção para não criar dívidas desnecessárias.

Se o problema realmente for a falta de dinheiro para pagar a conta no dia do vencimento, priorize as que cobram juros maiores.

7. Pague suas contas pela internet

Essa dica é um complemento da anterior. Você deve criar medidas para evitar aquela história de “amanhã eu pago”.

Se você não consegue ir ao banco para pagar uma conta, habilite o aplicativo ou crie uma senha para fazer essas operações pelo net banking.

Crie notificações no seu celular para lembrar de realizar o pagamento. Outra opção é colocar as contas no débito automático. Para isso, é preciso que o dinheiro esteja na sua conta no dia da cobrança dos boletos.

8. Reduza gastos da sua família

Sabe aquela sensação de angústia quando a gente percebe que simplesmente as contas não fecham?

Ao invés de se desesperar, analise o que pode ser economizado. Reduzir gastos com conta de água, luz… é o básico né? Agora, já pensou em economizar naquele Happy hour?

Faça trocas saudáveis: de vez em quando, compre uma água em vez de consumir uma bebida alcoólica, por exemplo.

Pode ser que consiga economizar. Ou, que tal, programar um fim de semana para ficar em casa vendo filmes e séries?

Leia mais: 6 passos para você vencer a crise, quitar as dívidas e voltar a ter prosperidade

9. Faça empréstimo com as menores taxas de juros

Todas as dicas que compartilhamos até agora serviram para te ajudar a evitar fazer dívidas ou perder o controle de suas despesas básicas.

No entanto, muitas coisas podem acontecer no meio do caminho e deixar nossa vida financeira de cabeça para baixo.

O empréstimo pode ser uma das alternativas para devolver o equilíbrio do seu planejamento financeiro familiar. Quando for contratar esse serviço, preste atenção no CET, que é o Custo Efetivo Total da operação.

Ele inclui os juros e cobranças relacionadas às taxas administrativas e demais custos que o banco adiciona para determinar o valor de cada parcela.

Como esses valores mudam de instituição para instituição, você deve fazer uma cotação para encontrar a que oferece as menores taxas e melhores condições de pagamento.

O empréstimo online oferecido pelo Bom Pra Crédito é um serviço seguro, prático e rápido.

Nós temos parceria com mais de 30 instituições financeiras. Isso significa que, dependendo do seu perfil, você receberá uma lista com diferentes condições.

Basta escolher o banco que atende às suas necessidades e ofereçam taxas que vão manter seu planejamento financeiro familiar em ordem.

Lembre-se de voltar nas dicas que demos no início e procure manter as parcelas do empréstimo naqueles 60% que explicamos anteriormente.

Seja o primeiro a comentar